- 退職金は欲しいが退職時の経営状況次第だから不安だ

- いくら取っていいのか分からない

- どうやって準備したらいいのか分からない

この法人保険を活用されている経営者は・・・・・

- 計画的に退職金準備が出来きた

- 自分の退職金の目処がたって安心した

- 勇退する覚悟が決まった

- 後継者に本気で事業承継する決心がついた

「退職金」の準備だけでなく、多くの安心と決心の材料となっています。

例えば「いくらもらって良いのか分からないという方」

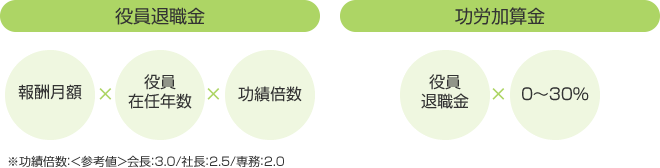

経営者・役員「退職金」の一般的な算出方法

役員「退職金」の税務上の適正水準は、一般的に以下のような算式に基づいて算出されます。

※役員退職金があまり過大であると過大部分については、会計上の損金参入が否認される場合もありますので、ご注意下さい。

退職金についての留意点

(1)経営者・役員退職金の金額は御社の役員退職金規程に基づいて計算されます

- 役員退職金規程は、退職金の水準が適正かどうか判断するための根拠の一つとなります。

- 退職金等の支払いは、原則、株主総会の決議による為、支給額についての計算基準を明確にしておく必要があります。

- 役員退職金規程は、取締役会での承認により制定されます。

(2)適正な水準を超える金額については損金への算入は認められません。

◆適正な水準の判断となるポイント

- 業務に従事した期間

- 退職の事情(勇退、死亡、自己都合による辞任、業務過失など)

- 同業種・同規模の類似法人の状況

- その他(収益状況、役員の功績、従業員への退職金支給状況など)

※個別の税務取扱等については税理士や所轄の税務署等にご確認下さい。

上記のように、きちんと数字的根拠や法的根拠を基にお客様に寄り添ったご提案をモットーとしております。

なぜなら、当社は「元気な中小企業を増やし、日本の未来を明るくする」をミッションに掲げ、法人リスク対策の専門家として、「財務面からを中心とした中小企業をサポート」する会社だからです。

私たちは・・・

- お付き合いで一本お願いします!

- 利益が出たから保険入っておきませんか?

などの様な関係を望んでいません。

オール・ワンが選ばれる3つの理由

- 30~40代の金融業界第一線で活躍する士業との提携、強力なネットワーク

- 創業16年の実績と法人リスクコンサル1000社以上の経験値

- 生命保険・損害保険という垣根を超えた俯瞰的リスク対策のご提案

ご相談はこちら(初回相談無料)

生命保険が選ばれる理由

- 保障というレバレッジが効きます ・・・ 保障性

- 解約返戻金がある(解約返戻金が契約時に決まっています) ・・・ 換金性

- 損損金処理が出来きます ・・・ 損金性

保障性について

生命保険ですから、当然、死亡保障がセットされています。

在職中に万が一のことが発生した場合・・・

- 死亡保険金を使って「借入金の返済」に充てることが出来る

- 死亡保険金を使って「ご自身の死亡退職金」に充てることが出来る

- 死亡退職金が相続税の「納税資金の原資」の一部となる

などのメリットがあります。

換金性について

生命保険には多くの場合※1「解約返戻金」があります。もし、ある程度勇退時期が決まっていらっしゃるのであれば、この生命保険の解約返戻金をご自身の退職金の一部に充てることが出来ます。また、勇退時までの間に緊急な資金が必要な場合は※2「契約者貸付制度」を利用することによって、急場の資金を確保することもできます。

※1「解約返戻金」:生命保険契約者が中途で保険契約を解約した場合に、保険会社から払い戻されるお金

※2「契約者貸付制度」:契約している生命保険の解約返戻金を担保に、生命保険会社からお金を借りる制度のこと。通常、借りることが出来る限度額は、解約返戻金額の70~90%の範囲内となっておりますが、生命保険会社や生命保険の種類によって異なります。

契約者貸付制度とはお金を借りることですから、借りたお金(元金)を返済するだけでなく利子分も返済しなければなりません。貸付金利は生命保険契約の加入時期などにより異なります。一般的な貸付金利は、契約時の予定利率に1%~2%を上乗せされます。具体的にご検討される場合は、加入している保険会社へ必ずご相談下さい。

損金性について

生命保険は、全額損金処理や1/2損金処理、1/4損金処理等の商品があります。

この税制を活用することによって、決算期の利益を一定の割合でコントロールすることが出来ます。利益をコントロールすることは、「自社株の評価」に関して非常に重要な要素にもなります。

ある社長の事例

8年くらい前の話になりますが・・・

ある社長から、ご自身の退職金のご相談がありました。

その社長は40代後半でとても積極的に事業を展開されていて、業績も好調でした。

その社長がそろそろご自身の退職金の準備を検討したいとのことでした。

具体的に準備を始めるにはまだ少し早いのでは?と思いましたが、よくよくお話を聞いてみると、先代の退職時に先代が勝手に銀行から退職金の原資として1億円を借り入れしたそうです。

確かに本人が創った会社なので、当時、業績も順調に推移していたこともあり、退職金を支払うことに関して全く異論は無かったそうです。むしろ、成果分はきちんと支払いたいと思っていたそうです。

しかし、「借入」と言う方法が非常に経営を苦しめたそうです。

借入の返済を優先した為に設備投資も出来なかった上、その後、景気も後退したため返済と業績低迷という二重の苦しみを味わったそうです。

自分の時は、きちんと時間をかけて準備をして次の世代には無用な負債は残したくないという理由からのご相談でした。

また、私自身も小さいながらも従業員を抱える会社の経営者です。

自分のことは後回しで、会社の為、社員の為に働くのは当たり前だけれど、私たち経営者にだって守らなくてはならない大切な家族や自分自身の老後の生活だってあると言うのが正直な気持ちでもあります。

何の社会的保障もない中で、自己責任と自己防衛の手段を講じて行く責任が経営者にはあると私たちは考えています。

当社は「元気な中小企業を増やし、日本の未来を明るくする」をミッションに掲げ、経営者に寄り添った法人リスク対策の専門家として、

- 退職金は欲しいけど、その時の経営状況次第だから不安だ

- 退職金をいくら取っていいのか分からない

- 退職金をどうやって準備したらいいのかわからない

という、経営者をサポートさせて頂きます。

オール・ワンが選ばれる3つの理由

- 30~40代の金融業界第一線で活躍する士業との提携、強力なネットワーク

- 創業16年の実績と法人リスクコンサル1000社以上の経験値

- 生命保険・損害保険という垣根を超えた俯瞰的リスク対策のご提案

ご相談はこちら(初回相談無料)

お客様の立場に寄り添ったご提案

残念ながら・・・、

- 保険が嫌い

- 保険屋に騙される気がする

という経営者もいらっしゃいます。

保険のメリットもデメリットも知り尽くしている私たちにとってはとても残念です。

しかし、その様に思われてしまう保険業界の現実も理解しています。

当社は・・・

- 経営者の要望に合わせたベストな商品のご紹介

- 保険商品に限らず、ニーズに合ったその他の金融商品もご紹介

- 16年間の実績

「元気な中小企業を増やし、日本の未来を明るくする」

をミッションに掲げ、法人リスク対策の専門家として、

「財務面から中小企業をサポート」する会社として

保険に100%依存することなくお客様の立場に寄り添い、より良い判断のお手伝いが出来るよう、常に様々な情報を収集しております。

少しでも「自分の退職金はどうしよう?」と頭を過ぎった経営者の方は.....

![]()

退職金の悩みを是非ご相談下さい(初回相談無料)